日本の高齢者医療制度の現状と今後の課題

~社会保障審議会医療保険部会資料から~

はじめに:なぜ今、高齢者医療制度を理解する必要があるのか?

令和7年12月4日に社会保障審議会医療保険部会が開催され、医療保険制度改革について議論されました。本記事では、当該部会の資料を基に日本の高齢者医療制度が現在直面している構造的な課題と今後の改革の方向性について、要点を絞って分かりやすく解説します。高齢化が急速に進む中、医療保険料や医療費の負担はクライアントである企業や個人従業員のライフプランに直結する問題であり、社労士として重要なテーマです。

現在、政府が推進する「全世代型社会保障」の構築という大きな流れの中で、高齢者の医療費負担のあり方は、制度の持続可能性を左右する中心的な論点となっています。特に、負担の公平性をいかにして世代内・世代間で確保していくかが大きな課題であり、その動向を理解することは、顧問先へ的確な助言を行う上で非常に重要です。

1. 高齢者医療費負担の構造的な問題点

日本の高齢者医療制度は、大きく2つの構造的な問題を抱えています。それは「世代間の負担の不均衡」と「高齢者世代内での負担能力のばらつき」です。

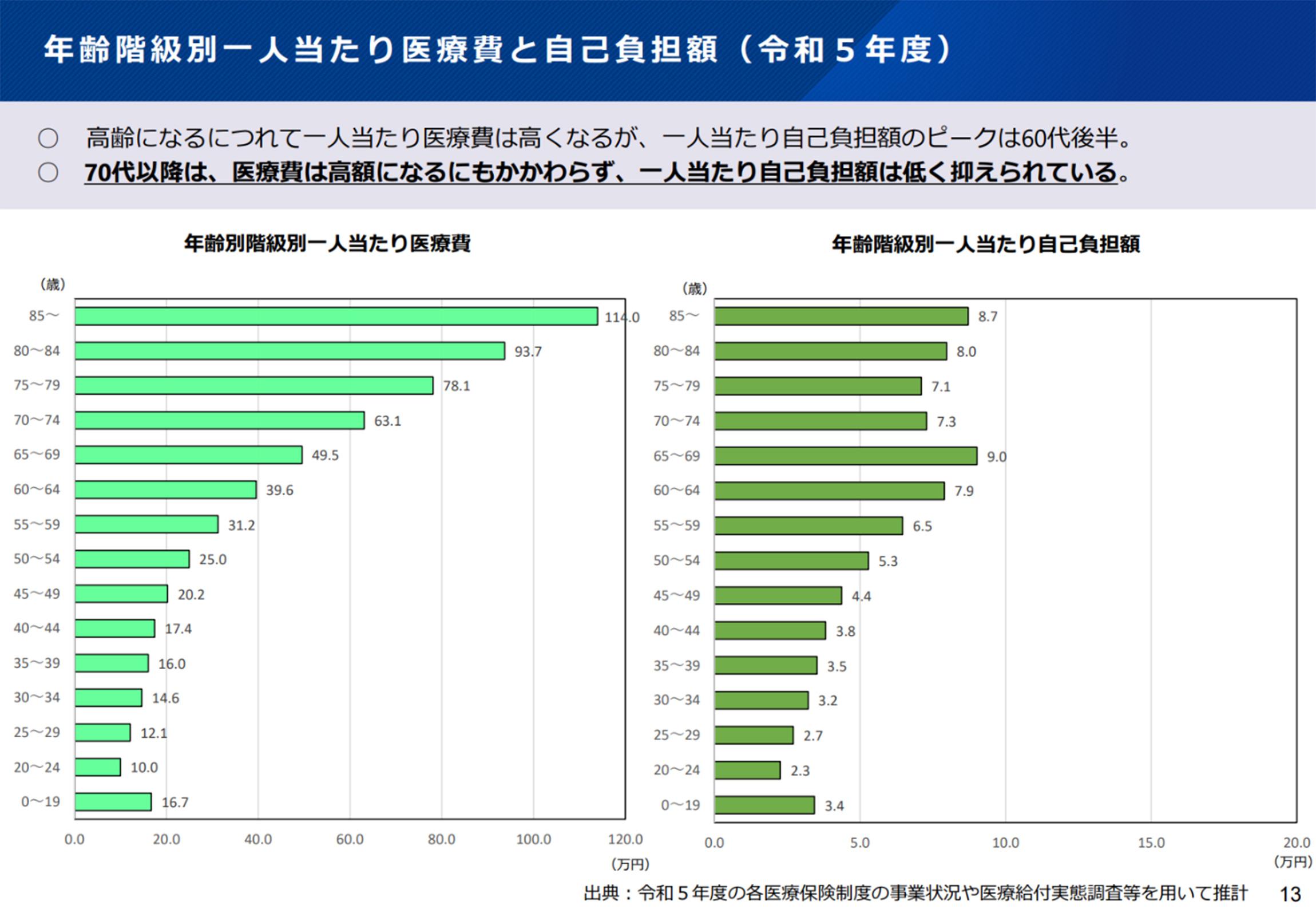

1.1. 世代間の負担の不均衡

日本の医療制度では、年齢が上がるにつれて一人当たりの医療費は増加する傾向にあります。しかし、個人の自己負担額は必ずしもそれに比例していません。

下のグラフから読み取れるように、高齢になるにつれて一人当たり医療費は高くなるが、一人当たり自己負担額のピークは60代後半であり、70代以降は医療費が高額になるにもかかわらず自己負担額は低く抑えられているという、顕著な特徴が見られます。

▼年齢階級別一人当たり医療費と自己負担額(令和5年度)

(出典: 厚生労働省「世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進」資料より)

この構造は、高齢者の負担を軽減する一方で、その差額を補うために現役世代の保険料や公費(税金)の負担が増加することを意味します。これが「世代間の公平性」という観点から、制度の持続可能性を揺るがす大きな問題として指摘されています。

2. 【図解】所得区分で変わる!現在の高齢者医療費負担の仕組み

現在の高齢者医療制度は、前述した課題に対応するため、所得に応じて負担を変動させる複雑な構造を持っています。ここではその骨格を解説します。

2.1. 窓口負担割合を決定する所得区分

70歳以上の高齢者の医療機関での窓口負担割合は、所得に応じて「3割」「2割」「1割」のいずれかに区分されます。75歳以上の方の所得区分と負担割合の目安は以下の通りです。

| 所得区分名 | 窓口負担割合 (75歳以上) | 対象者の目安(単身世帯の年収) | 75歳以上の加入者割合 |

|---|---|---|---|

| 現役並み所得者 | 3割 | 年収 約383万円~ | 約7% |

| 一般Ⅱ | 2割 | 年収 約200万円~約383万円 | 約20% |

| 一般Ⅰ | 1割 | 年収 ~約200万円 | 約31% |

| 低所得Ⅱ | 1割 | 住民税非課税世帯 (年収 約80万円~) | 約26% |

| 低所得Ⅰ | 1割 | 住民税非課税世帯 (年収 ~約80万円) | 約16% |

(出典: 厚生労働省資料より作成)

特に注意すべきは、「現役並み所得」の基準です。これは単身世帯で年収約383万円以上といった収入基準に加え、「課税所得145万円以上」という基準も設けられており、制度の複雑さの一因となっています。

2.2. 負担を軽減する「高額療養費制度」の特例

高齢者の医療費負担を理解する上で、窓口負担割合と並んで重要なのが「高額療養費制度」です。これは、1か月の医療費の自己負担額が上限額を超えた場合に、その超えた金額が払い戻される制度です。

70歳以上の高齢者には、70歳未満の人と比べて自己負担限度額において優遇措置が設けられています。特に、外来診療においては、一般所得者(一般Ⅰ・Ⅱ)であれば月額18,000円、低所得者(低所得Ⅰ・Ⅱ)であれば月額8,000円といった「外来特例」が設定されており、通院が重なっても負担が過大にならないよう配慮されています。

この制度は、高額な医療が必要になった場合でも高齢者の生活が破綻しないようにするための、重要な安全網として機能しています。

3. 制度改革に向けた3つの重要な論点

全世代型社会保障の実現に向け、高齢者の医療費負担については、主に3つの視点から改革が議論されています。

3.1. 論点1:負担割合の対象者拡大

改革の基本方針は、「『強い経済』を実現する総合経済対策」(令和7年11月21日閣議決定)で掲げられた「年齢によらない真に公平な応能負担の実現」です。この方針に基づき、以下のような具体的な見直しが検討されています。

【見直しの方向性】

- 3割負担(現役並み所得者)や2割負担(一定以上所得者)の対象者の拡大

- 負担割合の区切りとなる年齢(例:75歳)の引き上げ

これらの見直しは、高齢者の就業率や所得水準が上昇しているというデータを背景に進められています。例えば、65歳~69歳の就業率は令和6年に53.6%に達し、10年前の平成26年(40.1%)から大幅に上昇しています。こうした実態を踏まえ、負担能力のある高齢者には相応の負担を求めるべき、という考え方が強まっています。

3.2. 論点2:「現役並み所得」の基準の見直し

3割負担の基準となる「現役並み所得」の定義についても、2つの大きな課題が指摘されています。

【主な課題】

- 基準の妥当性

そもそも現在の「現役並み」の所得基準(課税所得145万円以上等)が、現役世代の実態と比較して妥当なのかという根本的な問い直し。 - 構造的問題:

現役並み所得者の医療給付費には公費(税金)が投入されていません。そのため、対象者を拡大すると、その分を現役世代が「支援金」として負担することになり、結果的に現役世代の負担が増えてしまうという構造的な矛盾を抱えています。

この層の給付費は、本人の保険料(約1割)と現役世代からの支援金(約9割)で賄われており、対象者を拡大すると支援金の負担が増え、現役世代の負担に直結する構造となっています。単純に3割負担の対象者を広げるだけでは世代間の公平性は達成できず、財源構造そのものの見直しが不可欠となります。

3.3. 論点3:金融所得の反映

これまでの所得基準は、主に給与や公的年金が中心でした。しかし、「真の負担能力」をより正確に測るため、新たに「金融所得」(上場株式の配当等)を医療保険の負担算定に反映させる議論が本格化しています。

金融所得の勘案が必要な最大の理由は、公平性の確保です。現状では、確定申告をするかしないかによって、同じ金融所得を得ていても保険料の賦課対象になるかどうかが変わってしまい、不公平が生じています。この課題を解消することが狙いです。

検討はまず後期高齢者医療制度から開始される見込みです。将来的には、金融機関等から提出される法定調書の情報を活用した新たな情報連携の仕組み(法定調書DB)を構築し、申告の有無にかかわらず金融所得を把握して保険料や窓口負担に反映させる構想が示されています。

4. まとめ:社労士として押さえておくべき今後の展望

本記事で解説した日本の高齢者医療制度の現状と課題について、社労士として押さえておくべき要点を3つにまとめます。

- 公平性確保のための継続的な改革

高齢者医療制度は、世代間・世代内の公平性を確保し、制度を持続可能なものにするため、常に改革が議論される領域です。今後も数年単位で大きな制度変更が行われることを前提に、最新の動向を注視する必要があります。 - 応能負担の徹底と対象者拡大の可能性

今後の改革の大きな方向性は「能力に応じた負担(応能負担)」のさらなる徹底です。高齢者の所得や就業状況の実態に合わせて、2割・3割負担の対象者が段階的に拡大されていく可能性が高いでしょう。 - 最大の注目点「金融所得の反映」

最も大きな変化をもたらす可能性があるのが「金融所得の反映」です。これが実現すれば、個人の給与や年金だけでなく、資産運用から得られる所得も保険料や窓口負担に影響を与える新しい時代が到来します。これは、退職後の資産形成やライフプランニングにも大きな影響を及ぼすでしょう。

これらの変化は、クライアントである企業の人事労務管理(特に70歳までの就業確保措置に伴う高齢者の処遇設計)や、従業員個人のセカンドキャリア、リタイア後のプランに直接的な影響を与えます。社労士として、法改正の動向を継続的に収集・分析し、クライアントが的確な判断を下せるよう、専門家としての知見を提供していくことが一層重要になります。