年金積立金管理運用独立行政法人(GPIF)

2025年度第2四半期 運用状況解説レポート

はじめに:なぜ社会保険労務士がGPIFの運用状況を理解すべきか

私たちの公的年金を運用する、年金積立金管理運用独立行政法人(GPIF)。その実態を詳しく知らずとも、運用資産総額が約277兆円(2025年9月末時点)に達するという事実を聞けば、誰もがその巨大さに驚くでしょう。この「世界最大級の機関投資家」は、日本の未来を支えるために、日々巨額の資金を動かしています。先日、GPIFはその最新の成績表である「2025年度第2四半期運用状況」の速報値を公開し、この3ヶ月間だけで+14.4兆円(+5.52%)もの収益を上げたことがわかりました。本レポートは、公的年金制度の専門家である社会保険労務士の皆様が、クライアントである企業やその従業員に対し、年金制度の長期的な安定性と信頼性を説明する際に役立つ情報を提供することを目的としています。私たちの年金積立金を運用するGPIFの運用実績は、公的年金制度の財政的基盤の健全性を測る上で最も重要な指標の一つです。その動向を正しく理解し、専門家として解説できることは、皆様の業務における信頼性を一層高めるものと思います。

2025年度第2四半期(2025年7月~9月)の運用結果は、国内外の株式市場が好調に推移したことを背景に、良好な成果を記録しました。本レポートでは、この最新の運用状況を多角的に分析し、短期的な結果のみならず、年金財政の安定性という観点からその長期的な意味合いを分かりやすく掘り下げてまいります。

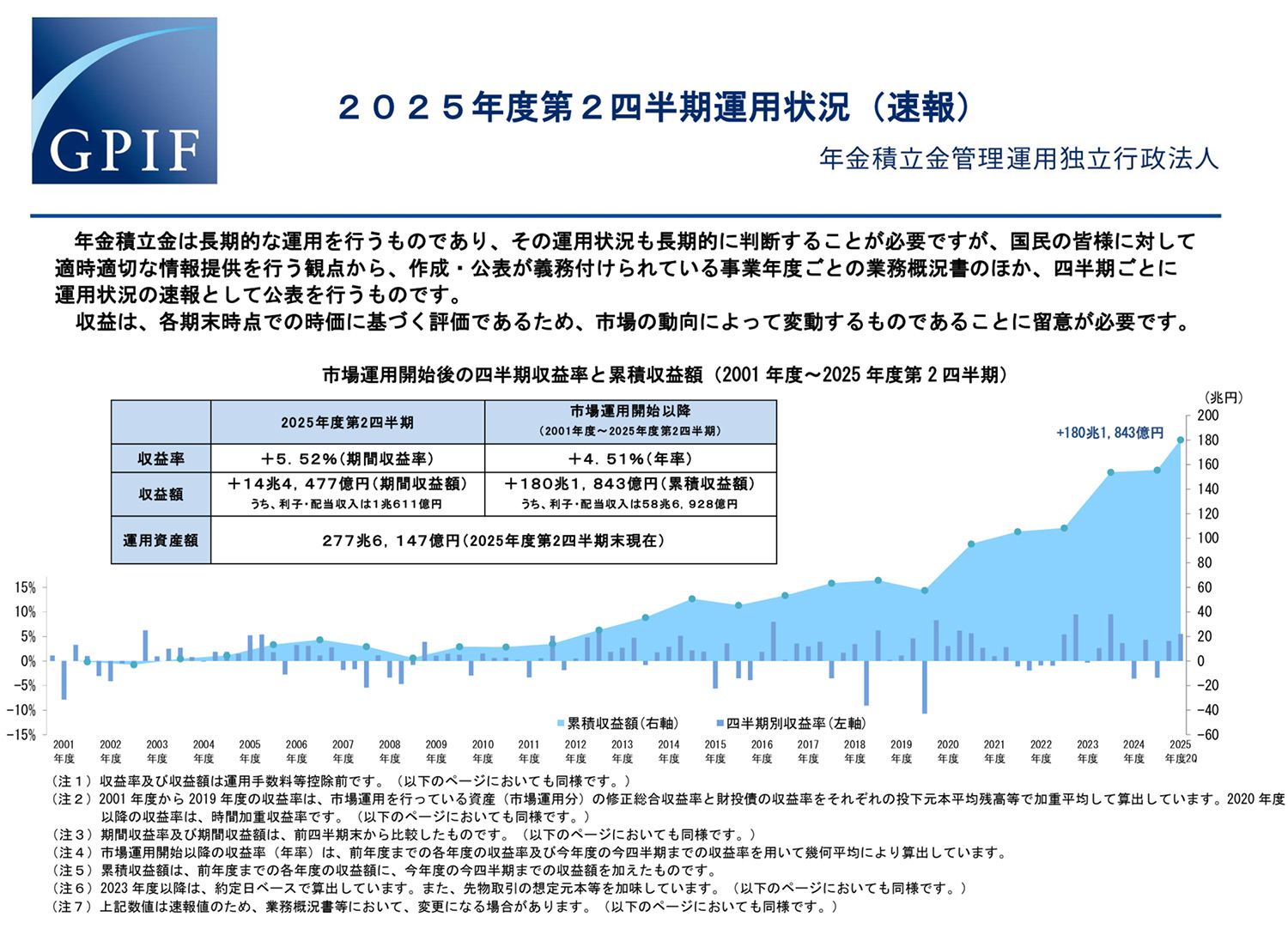

1. 2025年度第2四半期 運用実績ハイライト

年金積立金の運用は数十年という長期的な視点で評価されるべきものですが、四半期ごとの運用実績を把握することは、年金財政の「現在地」を理解するための重要な第一歩です。短期的な市場の変動は避けられませんが、最新の数値を分析することで、長期的なトレンドの中での位置づけや、ポートフォリオが市場環境にどう反応したかを確認することができます。

2025年度第2四半期における主要な運用実績は以下の通りです。

- 当四半期の収益率: +5.52%

- 当四半期の収益額: +14兆4,477億円

- うち利子・配当収入: +1兆611億円

- 2025年度第2四半期末の運用資産額: 277兆6,147億円

特筆すべきは、当四半期の収益+14兆4,477億円のうち、安定的な利子・配当収入(インカムゲイン)が+1兆611億円であったのに対し、残る+13兆3,866億円は市場価格の上昇による評価益(キャピタルゲイン)であったという点です。これは、当四半期の収益の実に92%以上が、市場の価格変動によってもたらされたことを意味します。この内訳は、好調な市場環境を最大限に活用できたことを示すと同時に、年金運用がいかに市場動向と密接に連動しているかを浮き彫りにしています。

この好調な結果が、具体的にどの資産によってもたらされたのかを、次に詳しく見ていきましょう。

2. 資産クラス別のパフォーマンス分析

GPIFの運用戦略の根幹をなすのが「分散投資」です。特定の資産に資金を集中させるのではなく、値動きの異なる複数の資産(資産クラス)に分けて投資することで、ポートフォリオ全体のリスクを抑制し、安定的な収益機会の最大化を目指します。各資産クラスの動向を個別に分析することは、この分散投資戦略が機能しているかを確認する上で不可欠です。

2025年度第2四半期における資産クラス別の収益率は、以下の通りです。

| 資産クラス | 2025年度第2四半期 収益率(%) | パフォーマンスの概観 |

|---|---|---|

| 国内株式 | +11.02% | 当四半期の収益を最も力強く牽引 |

| 外国株式 | +9.75% | 国内株式に次ぐ高いリターンを記録 |

| 外国債券 | +2.96% | 安定的にプラスの収益に貢献 |

| 国内債券 | -1.36% | 唯一マイナスのリターンとなった |

このデータが明らかにするのは、当四半期の極めて良好なパフォーマンスが、主に国内外の「株式」によって牽引されたという事実です。一方で、唯一マイナスのリターンとなった「国内債券」の不調は、分散投資の重要性を示す好例と言えます。このマイナスリターンは、公表資料に示された市場環境と直接的に符合します。同資料によれば、日本の10年国債利回りは当四半期中に1.43%(6月末)から1.65%(9月末)へと上昇しました。金利が上昇すれば、既存の債券価格は下落するという金融の基本原則が、この結果に明確に表れています。ある資産が不調でも他の資産が補う、この構造こそがポートフォリオ全体の安定性を担保しているのです。 短期的な好成績も重要ですが、年金運用で最も重視されるべきは長期的な視点です。次に、市場運用開始以来の実績を確認してみましょう。

3. 長期的な視点:市場運用開始以来の累積収益

年金積立金の運用において、短期的な市場の変動に一喜一憂することは禁物です。年金財政は、数十年から時には百年単位の極めて長い時間軸でその持続可能性を考えるべきものであり、その財源となる積立金の運用実績も、同様の長期的スパンで評価する必要があります。四半期ごとの浮き沈みではなく、長年にわたる収益の積み重ねこそが、年金制度の安定に真に貢献するのです。

2001年の市場運用開始から2025年度第2四半期末までの累積収益は、以下の通り着実な成果を上げています。

- 累積収益額: +180兆1,843億円

- 年率収益率: +4.51%

ここで特に注目すべきは、累積収益額+180兆円のうち、利子・配当収入であるインカムゲインが+58兆6,928億円に達しているという事実です。これは総収益の約3分の1を占め、市場の価格変動に直接左右されることなく、長期にわたって安定的に積み上がるキャッシュフローです。このインカムゲインこそが、市場の嵐の中でも着実に収益を生み出し続ける「ポートフォリオの全天候型エンジン」であり、避けられない市場の価格変動に対する強力な緩衝材として機能し、年金財政の強固な基盤を形成しています。

このような長期的な実績を支えているGPIFの基本的な投資戦略、すなわちポートフォリオの構成について、次に解説します。

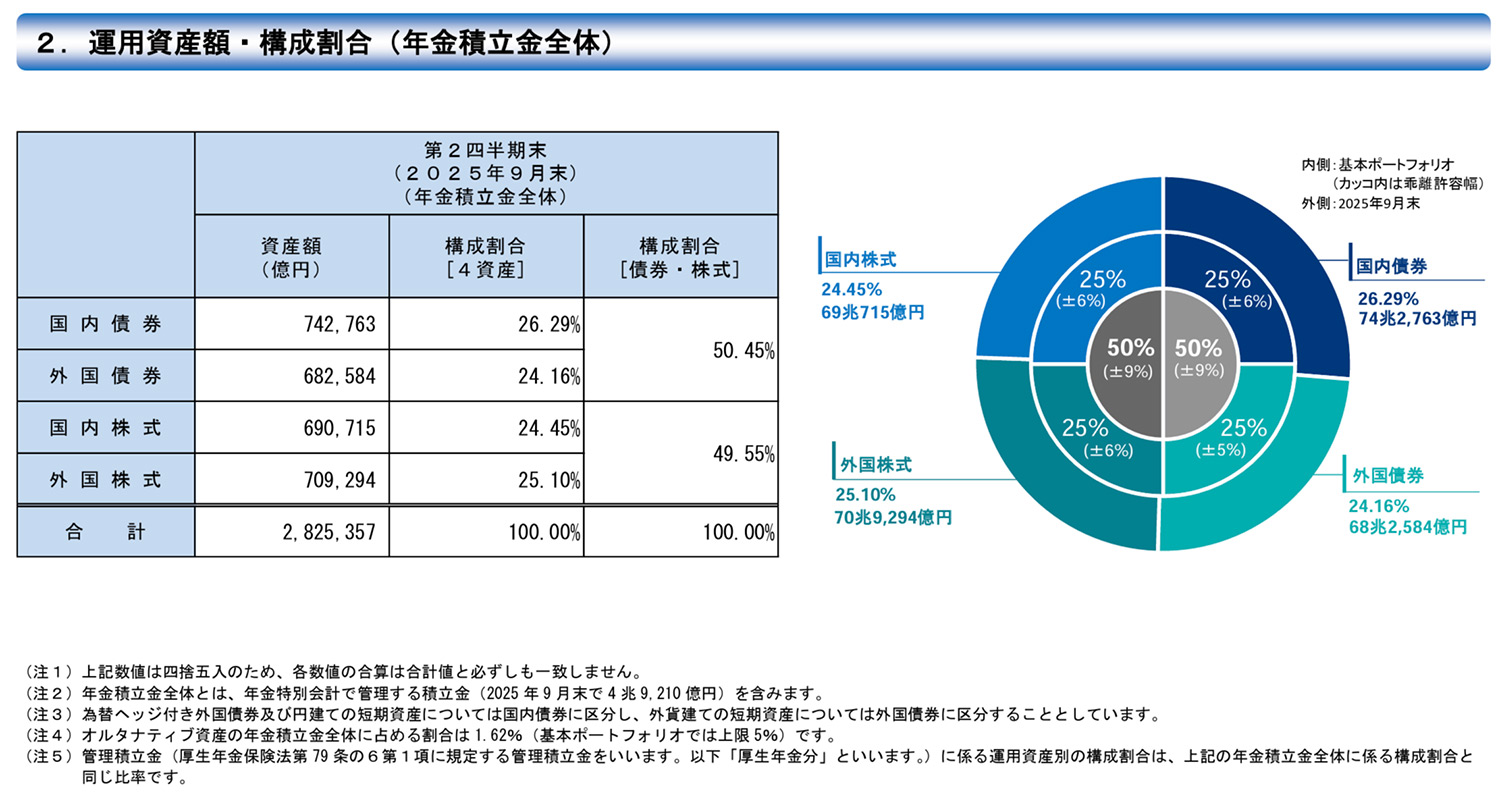

4. 運用ポートフォリオの現状と規律

GPIFの運用哲学の中核には、「基本ポートフォリオ」という概念があります。これは、長期的な観点から最も効率的にリターンを得られると期待される資産の組み合わせをあらかじめ定め、その比率を維持することを目指すものです。特定の資産に偏ることなく、リスク特性の異なる国内外の債券と株式に概ね均等に分散させることで、長期的に安定したリターンを追求しています。

2025年9月末時点の資産構成割合は、この基本ポートフォリオの方針に沿って厳格に管理されています。

◆基本ポートフォリオ(目標値と乖離許容幅)

- 国内債券: 25% (±6%)

- 外国債券: 25% (±5%)

- 国内株式: 25% (±9%)

- 外国株式: 25% (±9%)

◆2025年9月末時点の構成割合(実績値)

- 国内債券: 26.29%

- 外国債券: 24.16%

- 国内株式: 24.45%

- 外国株式: 25.10%

実績値と目標値を比較すると、例えば国内債券の構成割合26.29%は、目標値25%に対して定められた乖離許容幅(±6%)の中に十分に収まっています。他の資産クラスも同様に、厳格なルールの範囲内で管理されています。市場価格の変動によって構成割合は日々動きますが、GPIFは定期的な資産の売買(リバランス)を通じて、この規律を維持します。これは、短期的な市場の過熱や悲観に流されることなく、ルールに基づいた運用を徹底していることの力強い証左です。

5. 結論:社会保険労務士として押さえるべきポイント

これまでの分析を総括すると、2025年度第2四半期のGPIFの運用は、国内外の株式市場の好調を追い風に素晴らしい成果を上げました。さらに重要なことは、短期的な好不調にかかわらず、2001年の市場運用開始以来、年平均で+4.5%を超えるリターンを達成し、累計で180兆円もの収益を着実に積み上げ、私たちの年金財政に大きく貢献しているという事実です。

社会保険労務士の皆様がこの結果を実務に活かす上で、押さえるべきコミュニケーション戦略を3点にまとめます。

- 年金制度への不安には「具体的な実績」で応える

クライアントが年金制度の将来に不安を表明した際、この「累計収益+180兆円」という具体的な数字が、専門家としての説明に説得力をもたらします。伝えるべき要点は「年金制度の財政基盤は、決して運任せではなく、長期的な規律に基づき、専門的かつ成功裏に運用されています」ということです。 - 市場の下落報道には「構造的な安定性」を解説する

ニュースで「GPIF、四半期で赤字」と報じられても、即座に背景を解説できます。今回の速報が示すように、国内債券のような一資産が不調でも、分散投資によって全体ではプラスを維持できる構造を説明してください。特に、「短期的な価格変動とは別に、+58兆円もの利子・配当収入が、制度の屋台骨として安定的に積み上がっています」と伝えることで、短期的な市場のドラマから顧客の不安を切り離すことができます。 - 専門家としての信頼を「財務の読解力」で築く

皆様の専門家としての役割は、法律や手続きに留まりません。こうした運用結果を「良い時も悪い時も」主体的に解説することで、制度の財務的健全性まで見通す深い知見を示すことができます。これは、「制度の透明性の高さを理解し、その中身を読み解く力がある」という、真に包括的なアドバイザーとしての信頼を築き、クライアントとの関係を深化させる絶好の機会です。

今後も金融市場は様々な要因で変動を続けるでしょう。しかし、年金制度の専門家として、その財政の根幹を支えるGPIFの運用状況を継続的に注視し、その意味を的確に理解していくことが、これまで以上に重要になっていくと思われます。